世界杯滚球app中国官方下载

你的位置:世界杯滚球app中国官方下载 > 2026世界杯赔率 > 世界杯官方滚球app下载安卓/苹果/手机版 47亿“帝国梦”中道而止:血成品行业为何集体失血?

世界杯官方滚球app下载安卓/苹果/手机版 47亿“帝国梦”中道而止:血成品行业为何集体失血?

发布日期:2026-06-19 23:43 点击次数:111

【文/王力 剪辑/周远处】

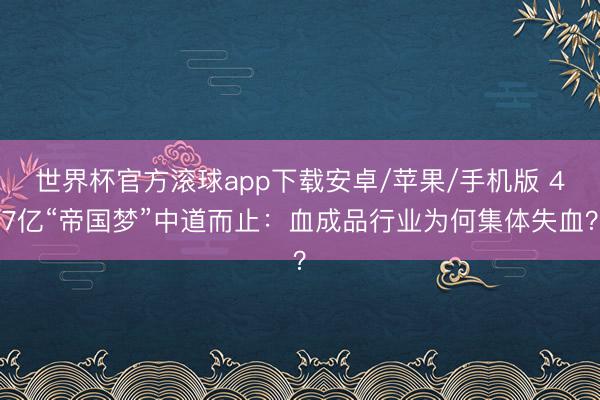

6月17日,派林生物一纸公告,为这场始于2025年6月、历时整整一年的47亿元法子权争夺战画上了一个耐东说念主寻味的句号。结局不是两边官宣“攀亲”,而是一句走马看花的“市集波动及行业环境变化”。

但市集早已用真金白银投下了反对票。公约锁定的转让价钱为每股23.51元,而公揭发布前派林生物的股价长久耽搁在11元隔壁,倒挂进步100%。更夺方针是2026年一季报:营收同比下滑8.47%,归母净利润暴跌74.22%——这意味着,即便莫得这纸拆开公告,一笔以溢价翻倍对价收购的行业下行期钞票,在国资委的投资呈报测算表上,也已很难通过合规审查。

这笔交往的另一主角,是国药集团旗下中枢血成品平台中国生物。若交往到手,国药系将在已控天坛生物、卫光生物的基础上,再揽派林生物入怀,三家共计采浆量超4000吨,占寰宇总量逾30%,足以在血成品行业缔造一个举足轻重的“浆液帝国”。然则,这个帝国的蓝图,在距离截止日仅剩十余天时,中道而止。

截图来自派林生物公告

要吞并这笔交往的分量,先要想法这个行业底层出手了二十年的逻辑——浆量为王。血液成品的原料是东说念主血浆,而东说念主血浆来自单采血浆站。自2001年起,国度全面暂停血成品坐褥企业的新批许可,行业认真插足存量竞争时间;2012年浆站审批政策再度收紧,新设浆站门槛极高。派司与浆站的双重稀缺性,决定了采浆量等于企业的生命线——谁领有更多浆站、更多浆量,谁就在老本市集领有更高的估值和更大的语言权。曩昔二十年,“浆量为王”险些是这个行业惟一的信条。

恰是在这一逻辑驱动下,各路老本伸开了一场余烬复燃的“抢浆站”竞赛。国药集团坐拥天坛生物(2025年采浆量2801吨,行业第一)和卫光生物,凭借央企配景和遍布寰宇的浆站荟萃稳坐头把交椅;海尔集团2023年底以125亿元拿下上海莱士控股权,2025年再斥资42亿元收购南岳生物;华润医药2021年以48亿元控股博雅生物,2024年又收购绿十字中国;而华兰生物,则是头部企业中惟一遵从创举东说念主家眷法子的民企。短短五年间,中国头部血成品企业险些沿途发生了老本层面的易主或整合,行业从“四分寰宇”加快走向国资主导的寡头款式。

然则,就在老本争相涌入、浆站越抢越热的同期,行业的基本面却悄然翻转。天坛生物2025年营归母净利润暴跌29.59%,上海莱士同比下落28.10%,华兰生物同比下落13.55%——三巨头无一例外堕入“增收不增利”乃至“量价双杀”的窘境。派林生物的情况更为惨烈:营收26.33亿元仅下落0.83%,归母净利润却暴跌43.75%。插足2026年,恶化还在加快,一季度利润崩落近四分之三。

这场并购搁浅的委果意涵,远不啻于一笔交往的失败。当“浆量为王”的旧信仰碰到供需错配、医保控费和价钱坍塌的三重夹攻,当最强势的央企老本在临门一脚处主动刹车,血成品行业继续了二十年的规模延迟逻辑,正在碰到一场系统性的价值重估。国药的铩羽,不是孤独孤身一人的款式管理虚假,而是一面镜子,照射出通盘这个词行业估值逻辑的深层松动。

巨头疆土生变:谁在掌控这个“浆液帝国”?

要读懂这场47亿并购的敬爱敬爱,领先要看清这个行业在老本层面的款式。

开云体育app2026世界杯中国官网下载按中证行业分类,A股血液成品企业共8家,2025年采浆量在千吨以上的有天坛生物、上海莱士、华兰生物、派林生物4家。这四家千吨级企业,加上腰部的博雅生物、卫光生物,以及体量较小的博晖翻新,组成了国内血成品行业的完好生态。而这几家企业死后的老原本路,险些是一部浓缩版的中国产业老本并购史。

天坛生物是现时A股采浆量最高的企业,2025年全年下属85家在营浆站实现采浆2801吨,同比增长仅0.7%,规模第一但增速已近乎停滞。天坛生物的背后是国药集团——直属国务院国资委监管的国内最大医药健康产业集团。国药集团在血成品领域贪心从不防止:2023年6月取得卫光生物推行法子权,2024年借说念天坛生物以1.85亿好意思元收购武汉华夏瑞德。若再拿下派林生物,国药系将掌控三大平台,共计采浆量超4000吨,占寰宇总量逾30%。

这里埋藏着一个常被忽略的监管管制。中国生物此前曾应允,将在5年内通过钞票置换、注入等方式治理与天坛生物的同行竞争问题。这意味着,即便47亿交往完成,派林生物与天坛生物在产物线和区域布局上的长久整合,也靠近着监管层面的结构性梗阻,而非浮浅的“1+1=2”。

不雅察者网 制

上海莱士是行业营收规模最大的企业。2023年底,海尔集团以125亿元收购上海莱士,2024年7月认真成为推行法子东说念主。2025年,上海莱士采浆量超2000吨,同比增长超8%,浆站数目增至55家(含分站)。海尔入主后继续延迟:2025年斥资42亿元收购南岳生物,新增9个浆站。

华兰生物是头部企业中少数于今未资历国资入主、仍由创举东说念主家眷掌控的玩家。董事长安康为推行法子东说念主,通过控股公司持有45.25%股份。华兰生物现存34家单采血浆站(含分站),2025年采浆量1669.49吨,同比增长5.24%。其私有之处在于同期布局血成品与疫苗双赛说念。

博雅生物属第二梯队,2021年11月华润医药斥资48亿元取得其法子权。2025年公司在营20个浆站,采浆662.31吨,同比增长5.03%。2024年,华润博雅生物斥资18.2亿元收购绿十字香港,新增1张坐褥派司和多个产物品种。

卫光生物体量更小,仅9家在营浆站,2025年采浆量约602吨。2023年6月国药集团取得其推行法子权。

派林生物领有38个浆站,2025年采浆量近1590吨,稳居千吨级第一梯队。2023年5月,陕煤集团通过旗下胜帮英杰耗资38.44亿元入主。然则入主仅两年,便研究将法子权转让给国药——某种进程上坐实了外界对其"过渡推进"的揣摸。

至此,一幅明晰的行业老腹舆图果决呈现:在千吨级第一梯队中,现时仅有海尔旗下的上海莱士与创举东说念主家眷掌控的华兰生物尚未被国资十足控股;而在第二梯队,博雅生物、卫光生物分歧被华润医药、国药集团纳入疆土。国资的系统性浸透,已将这个仍是由民资主导的脱落行业,深度纳入了央企与场地国企的法子疆土。

千吨浆站为何换不来利润?

老本疆土的演变,揭示了这个行业的曩昔。而财报呈现的则是这个行业的当今——它正在资历有史以来最严峻的利润酷寒。

2025年,七家血液成品上市公司事迹集体耽溺,无一避免。

天坛生物全年营收61.68亿元,同比增长2.26%,但归母净利润10.91亿元,世界杯滚球app中国官方下载同比暴跌29.59%。行为行业采浆量十足第一的国药嫡派,连2%的营收增长王人未能守住利润,折射出价钱端压力之严峻。公司坦言:受入口白卵白占比增多、带量采购等影响,2025年产物价钱较2024年前三季度进一步裁汰。

上海莱士的处境相似辣手。2025年营收73.48亿元,同比下落10.13%;扣非归母净利润15.60亿元,同比下落24.25%。这是行业中营收规模最大的企业,却亦然收入降幅最为昭彰的头部玩家。42亿元并购南岳生物带来的浆站延迟,抵不外价钱体系坍塌的系统性冲击。

不雅察者网 制

华兰生物2025年营收45.95亿元,同比增长4.93%;归母净利润9.4亿元,同比下落13.55%。行为少数保持营收增长的企业,其韧性来自血成品与疫苗的双轮驱动,以及创举东说念主家眷治理下的郑重筹办。但利润端量似未能逃过"增收不增利"的宿命。

派林生物2025年营收26.33亿元,同比仅降0.83%,归母净利润却暴跌43.75%至4.19亿元——"量稳利崩"在其身上体现得最为澈底。

博雅生物2025年营收20.59亿元,同比增长18.69%;但归母净利润1.13亿元,同比暴跌71.61%。体量最小的卫光生物营收12.67亿元、同比增5.28%,归母净利润2.46亿元、同比降2.84%。博晖翻新则平直堕入蚀本。

七家企业,有的营收增长但利润暴跌,有的营收利润双双下滑,有的平直堕入蚀本——无一例外,沿途倒在利润端。“浆量为王”的时间,采浆量仍在增长,钱却不见了。

从“抢浆站”到“算细账”

吞并了行业的近况,再回头看这笔47亿元交往的拆开,才能看清它委果的意涵。

站在中国生物的角度重构这笔交往的决议逻辑:2025年6月启动谈判时,彼时行业仍处于“量增利增”的上行尾段,派林生物2024年前三季度归母净利润同比增长66.38%,通盘这个词行业看起来正百废俱举。46.99亿元的对价,对应的是一家浆站规模居行业前三、采浆量超1400吨的千吨级血成品平台,逻辑完全成立。

然则,从2025年9月认真签约到2026年6月公约拆开,这9个月里,行业景气度以出东说念主猜想的速率急转直下。2025年前三季度,血成品板块归母净利润同比增速为负23.14%,其中三季度单季同比增速为负30.89%。派林生物本人的2025年年报更是惨烈,归母净利润同比暴跌43.75%。

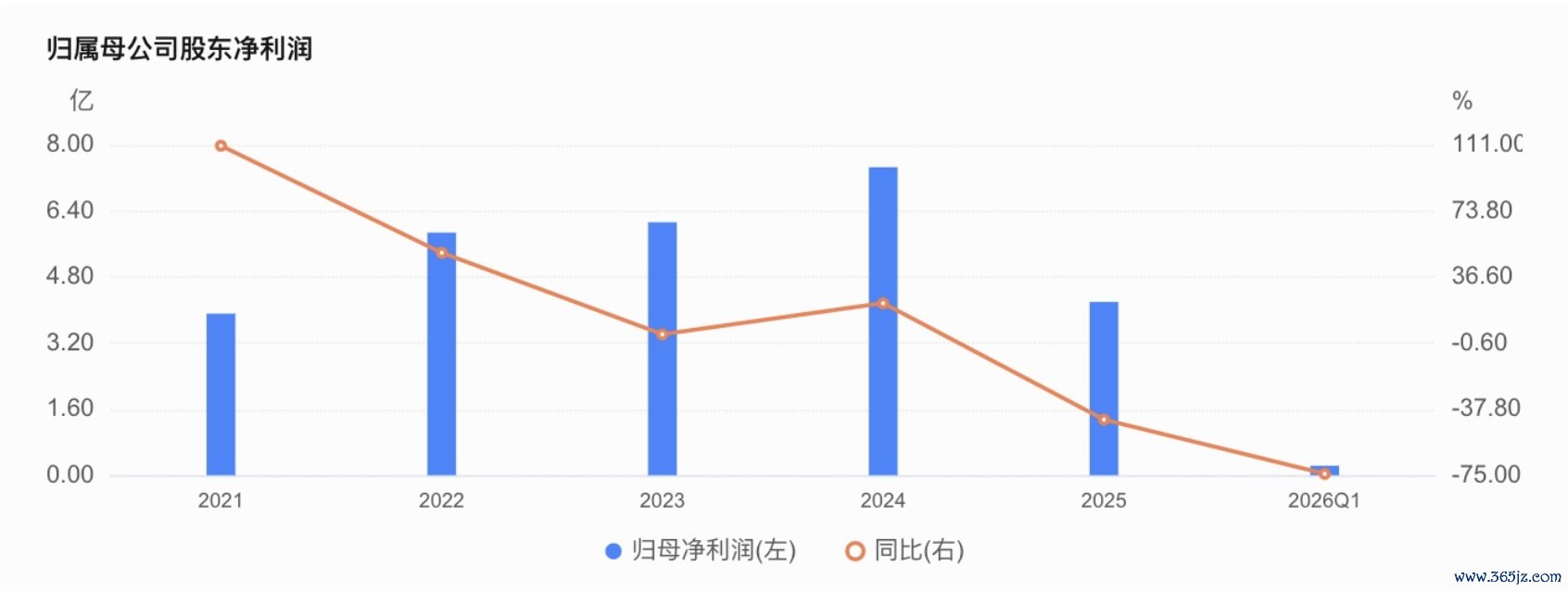

派林生物归母净利走势

在此配景下,以46.99亿元的对价接办这么一家公司,意味着什么?不仅要消化其存货高企(17.92亿元)、现款吃紧(货币资金较岁首下落43.45%)的钞票欠债表压力,还要面对其继续扩建的3000吨年产能在行业下行期开释所带来的折旧与运营成本压力,以及治理层面付绍兰家眷祖孙三代与董事会之间历年累月的缠斗——联席董事长携家眷公开对年报投下反对票,在A股市集号称奇不雅。

更垂危的是,国资委的监管导向也在收紧。中邮证券研报曾分析,国资连续控股血成品企业,以央企或者场地国资主导的并购束缚落地。但比年来,国务院国资委对央企并购的价值呈报要求昭彰提高,在行业下行周期以高溢价拿下一家民营控股的治理复杂企业,无论在投资呈报测算照旧在合规逻辑上,王人会靠近更严苛的审查压力。

国药与派林生物之间的交往拆开,更像是其从血成品行业“延迟惯性”中醒来的一记信号。

浆站,从护城河到千里没成本

曩昔多年,血成品行业的底层逻辑高度依赖一种稀缺性资源的左右:单采血浆站派司。凭据现行监管章程,新设血浆站需经省级卫生哄骗部门批准,经由繁琐、门槛高企,且举座数目受到严格管控。这一轨制安排,使得浆站数目与采浆规模成为决定企业竞争地位的中枢变量——不是产物时间,不是营销渠说念,而是原料端的物理产能。

然则,当资源、政策、时间三股力量相互交汇,单一“血浆驱动”模式已波及天花板。2024年入口白卵白占比仍高达64.38%,凝血因子类产物缺口超70%,暴显露企业“重资源、轻时间”的结构性短板。国内企业的浆站抢得再多,若是只可产出低附加值的白卵白和静丙,就无法对冲入口产物的价钱冲击,也无法享受高壁垒品种的溢价。

浆站,曾是这个行业的护城河;如今,它正在成为部分企业的千里没成本。

天坛生物2025年采浆量2801吨,同比增长仅0.7%。这意味着即便领有最多浆站,增长也已迫临物理天花板。派司的稀缺性仍是等于“畴昔的增长久权”,当今只是“存量选藏成本”。而派林生物正在扩建的3000吨年产能,在行业下行期开释,带来的不是规模效应,而是折旧与运营包袱。

这一逻辑的松动,正在悄然重塑老本对这个行业的布局念念路。对中国生物而言,烧毁以46.99亿元一次性锁定派林生物法子权,转而保留“畴昔不摈斥通过二级市集择机增持”的选拔权,骨子上是用更低的老本成本调换了更大的计谋活泼性:若是行业在畴昔12至24个月内完成出清、估值回调至更合理水位,届时通过二级市集增持所能得回的筹码,大约远比当下以溢价锁定控股权更具性价比。

而对通盘这个词行业而言,国药这次“刹车”的委果敬爱敬爱,大约在于它突破了一个格式锚点:并非每一笔浆站资源的并购,王人势必是正确的;并非每一轮规模延迟,王人能不才一个周期达成成利润。

当“浆量为王”的信仰被周期再行磨练,委果能够穿越酷寒的企业,将是那些在产物结构升级、分离纯化工艺精进、凝血因子等高壁垒品种突破上设立起互异化才能的玩家——而不单是是手持最多浆站的企业。规模,是必要条目;但规模,从来不是充分条目。

这是一个从“资源左右”到“时间壁垒”的深层范式调度。曩昔二十年,血成品企业比拼的是谁能在派司红线下拿到更多浆站;而畴昔,比拼的将是谁能用相似的血浆,分离出更高附加值的产物,谁能突破静丙、凝血因子、特异性免疫球卵白的时间门槛,致使谁能在出海布局上掀开新空间。规模,是必要条目;但规模,从来不是充分条目。海尔在行业酷寒中仍斥资42亿元收购南岳生物,华润18.2亿元拿下绿十字香港——国资的“延迟惯性”并未完全熄火。但国药这次47亿的刹车,宣告了一个更审慎的时间到来:浆站不再是必须溢价锁定的稀缺资源,而是不错等估值纪念后再捡的筹码。

这个道理世界杯官方滚球app下载安卓/苹果/手机版,这一次,代价是47亿元。

备案号:

备案号: